Как отразить лизинговые платежи в 1с. Бухучет инфо. Осуществления авансового платежа

Live Journal

Live Journal Facebook

Facebook Twitter

TwitterДля этого в том же разделе выбираем «Принятие к учету ОС«. Нажимаем кнопку «Создать» и заполняем документ:

- указываем, что принимаем оборудование к учету с вводом в эксплуатацию;

- указываем материально-ответственное лицо (МОЛ);

- указываем местонахождение основного средства.

- Бесплатный видео самоучитель по 1С Бухгалтерии 8.3 и 8.2;

- Самоучитель по новой версии 1С ЗУП 3.0;

- Хороший курс по 1С Управление торговлей 11.

- вид операции – оборудование;

- способ поступления – по договору лизинга;

- далее выбираем контрагента, договор и оборудование из справочника «Номенклатура».

На закладке «Основные средства» указываем имущество уже из справочника «Основные средства».

Учет лизинга на балансе лизингополучателя в 1с 8.3 и пример проводок

Расчёт амортизации Начисление амортизации в 1С по объекту лизинга необходимо оформлять только если объект определён на балансе лизингополучателя. Амортизация, а также признание в НУ лизинговых платежей в 1С 8.3 формируются регламентной операцией Амортизация и износ ОС, о также операцией Признание в НУ лизинговых платежей при закрытии месяца соответственно (Операции – Закрытие месяца): Важно! Амортизация начисляется в следующем месяце после принятия к учёту. Движения операции Амортизация и износ ОС: Признание в налоговом учёте лизинговых платежей: Ведомость амортизации можно сформировать в закладках ОС и НМА – далее Ведомость амортизации ОС: Шаг 5.

Состояние расчётов с лизингодателем Состояние расчётов с лизингодателем в 1С 8.3 можно посмотреть с помощью отчёта Анализ счёта.

Лизинг в «1с:бухгалтерии 8»

По сути, это карточка основного средства. Информация для начисления амортизации находится на закладке «Бухгалтерский учет». Здесь заполняем следующие поля:

- счет учета: 01.03

- порядок учета: начисление амортизации

- далее указываем, в каком порядке будет начисляться амортизация

Данный пример заполнен так: На закладке «Налоговый учет», как правило, указываются такие же параметры. Теперь документ можно провести. Следует учесть, что данные, введенные при принятии основного средства к учету, отражаются автоматически и в его карточке: Как отразить ежемесячный лизинговый платеж Платеж по лизингу в программе отражается документом поступления в меню «Покупки».

Учет лизинга у лизингополучателя

Важно

Табличную часть можно заполнить воспользовавшись кнопкой Заполнить: В разделе Бухгалтерский учёт устанавливается счета учёта ОС. В разделе Налоговый учёт устанавливается порядок включения выкупной цены и параметры начисления: В движениях документа Выкуп предмета лизинга отражается выкуп имущества, а также амортизация и переход прав собственности. Не забываем регистрировать счёт-фактуру полученный с помощью кнопки Зарегистрировать.

На нашем мастер-классе “Аренда и Лизинг: сложности бухгалтерского учета и налогообложения” можно изучить данную тему более подробно. В том числе рассмотрена позиция лизингополучателя:

- Имущество учитывается на балансе лизингополучателя в 1С.

Учет лизинга на балансе лизингополучателя в 1с 8.3 пошагово

В данной статье мы рассмотрим пример, когда сторонняя организация (лизингодатель) приобретает в собственность токарный станок ЧПУ Steepline 4SL03 и передает его нам в использование на длительный срок. В течение данного срока мы будем выплачивать лизингодателю данную стоимость вместе с процентами. По окончании срока станок перейдет в нашу собственность.

Содержание

- 1 Поступление в лизинг

- 2 Принятие к учету основного средства

- 3 Ежемесячные лизинговые платежи

- 4 Амортизация оборудования

Поступление в лизинг Первым делом нам необходимо отразить в программе поступление токарного станка ЧПУ Steepline 4SL03, который для нас приобретает лизингодатель. Произвести данную операцию необходимо через документ «Поступление в лизинг». Найти его вы сможете в меню «ОС и НМА».

Бухучет инфо

На первой вкладке документа укажем способ поступления ОС – по договору лизинга. В качестве самого оборудования выберем наш станок ЧПУ Steepline 4SL03. Так же здесь указывается подразделение и склад. Счет в нашем примере будет 08.04.2.

На следующей вкладке – оборудование достаточно указать само основное средство, которое располагается в одноименном справочнике. Инв. номер подставится автоматически. Подробно описывать создание заполнение справочника ОС не станем. Проблем с этим у вас возникнуть не должно. Далее перейдём к следующей вкладке – «Бухгалтерский учет».

Правильное заполнение содержащихся на ней данных очень важно, ведь вы будете настраивать не только БУ, но и то, как будет начисляться амортизация. Счет учета в нашем случае 01.03. Так же мы указали, что будем начислять амортизацию линейным способом (равными частями). Амортизация будет проходить по счету 02.03.

Как отразить лизинг в 1с 8.3 у лизингополучателя

Оплата авансовых платежей Не используется клиент-банк Платёжное поручение в 1С 8.3 создаётся в закладках Банк и касса – далее Платёжные поручения и на основании его регистрируем документ Списание с расчётного счёта в 1С. В платежном поручении:

- Вид операции обязательно указать Оплата поставщику;

- Сумма указывается полностью с выкупной ценой. Распределение этой суммы будет в проводках 1С;

- Поставить галочку Оплачено;

- Списание с расчётного счёта регистрируется через Ввести документ списание с расчётного счёта:

- Объект определён на балансе лизингодателя – 05;

- Объект определён на балансе лизингополучателя – 07.2.

Установить в Погашение задолженности значение По документу.

Учет лизинга в 1с 8.3 на балансе лизингополучателя – проводки и примеры

Внимание

Как произвести операции с лизингом в программе 1С 8.3 Бухгалтерия? Рассмотрим пример учета лизинга в 1С Бухгалтерия 8.3, когда основные средства числятся на балансе лизингополучателя. Поступление в лизинг оборудования Сначала сделаем поступление имущества. Зайдем в меню «ОС и НМА», затем в разделе «Поступление основных средств» выбираем «Поступление в лизинг».

Для создания нового документа нужно в открывшемся окне нажать кнопку «Создать». Откроется окно нового документа. Сначала заполним шапку документа. Укажем там:

- организацию

- контрагента

- договор с контрагентом

- счет расчетов указываем 76.07.1

Укажем, какое оборудование приходуем, количество и цену.

В последних релизах 1С 8.3 в него добавлена операция «Услуга лизинга»: Пример проводок по услугам лизинга в 1С Бухгалтерии выглядит так: Также в программе 1С 8.3, в разделе «ОС и НМА», появился документ, который позволяет изменить отражение расходов по лизинговым платежам: Расчет амортизации оборудования В нашем случае оборудование находится на балансе нашего предприятия, поэтому уменьшение его первоначальной стоимости происходит за счет амортизации. Амортизация в 1С начисляется в конце месяца регламентной процедурой «Закрытие месяца». Не забудьте перед выполнением операции восстановить последовательность документов (перепровести их с момента последнего исправленного документа).

Поступление оборудования в лизинг в 1с 8 3 на балансе лизингодателя

В последних релизах 1С 8.3 в него добавлена операция «Услуга лизинга»: Пример проводок по услугам лизинга в 1С Бухгалтерии выглядит так: Так же в программе 1С 8.3, в разделе «ОС и НМА», появился документ, который позволяет изменить отражение расходов по лизинговым платежам: Расчет амортизации оборудования В данном случае оборудование находится на балансе нашего предприятия, поэтому уменьшение его первоначальной стоимости происходит за счет амортизации. Амортизация в 1С начисляется в конце месяца регламентной процедурой «Закрытие месяца». Не забудьте перед выполнением операции восстановить последовательность документов (перепровести их с момента последнего исправленного документа).

Шаг 1. Получение предмета лизинга

Шаг 2. Учёт лизинговых платежей

Авансовый лизинговый платёж как и обычная услуга в 1С 8.3 учитывается документом Поступление (акт, накладная). Данный документ создаётся из вкладки Покупки – далее Поступление (акты, накладные) – нажимаем Поступление:

Объект определён на балансе лизингодателя

Из элементов списка выбираем Услуги (акт). В поле Расчёты если лизинг не основной вид деятельности, то необходимо выбрать счету учёта 76.05:

По каждой отдельной услуге можно откорректировать счета учёта затрат, а также занести аналитику затрат:

Выбираем Услуги лизинга в списке выбора операций. Заполнение данных документов сильно не отличается:

- Главное, что необходимо – это заполнить счета учёта;

- Правила аванса – не засчитывать, если по договору ежемесячно с лизинговыми платежами также перечисляется выкупная цена;

- При получении оригинала необходимо установить флаг Оригинал получен;

- Не забываем вносить данные входящего счёт-фактуры и регистрировать его с помощью кнопки Зарегистрировать.

Шаг 3. Оплата авансовых платежей

Не используется клиент-банк

В 1С 8.3 создаётся в закладках Банк и касса – далее Платёжные поручения и на основании его регистрируем . В платежном поручении:

- Вид операции обязательно указать Оплата поставщику;

- Сумма указывается полностью с выкупной ценой. Распределение этой суммы будет в проводках 1С;

- Поставить галочку Оплачено;

- Списание с расчётного счёта регистрируется через Ввести документ списание с расчётного счёта:

В документе устанавливаем счета учёта, если:

- Объект определён на балансе лизингодателя – 05;

- Объект определён на балансе лизингополучателя – 07.2.

Установить в Погашение задолженности значение По документу. При подборе документа не забудьте установить необходимый счёт учёта:

Флаг Подтверждено выпиской банка необходимо снять и установить тогда, когда платёж пройдёт. Движения в 1С 8.3 формируются только после установки этой галочки.

Используется клиент банк

Если используется , то создавать документ Платёжное поручение не нужно. Списание с расчётного счёта заполняется на основании выгруженного платёжного поручения или вручную:

- Для первого варианта необходимо в журнале платёжных поручений с помощью полей отбора отсортировать документы и найти нужное платёжное поручение.

- Для второго варианта воспользоваться командой Списание из реестра документов . При создании вручную не забываем установить вид операции в значении Оплата поставщику.

Из документа Списание с расчётного счёта не забываем регистрировать авансовый счёт-фактуру.

Шаг 4. Расчёт амортизации

По объекту лизинга необходимо оформлять только если объект определён на балансе лизингополучателя.

Амортизация, а также признание в НУ лизинговых платежей в 1С 8.3 формируются регламентной операцией Амортизация и износ ОС, о также операцией Признание в НУ лизинговых платежей при закрытии месяца соответственно (Операции – Закрытие месяца):

Важно! Амортизация начисляется в следующем месяце после принятия к учёту.

Движения операции Амортизация и износ ОС:

Признание в налоговом учёте лизинговых платежей:

Ведомость амортизации можно сформировать в закладках ОС и НМА – далее Ведомость амортизации ОС:

Шаг 5. Состояние расчётов с лизингодателем

Состояние расчётов с лизингодателем в 1С 8.3 можно посмотреть с помощью отчёта Анализ счёта. Вся ли выкупная цена перечислена лизингодателю:

- Анализ счета 60.02 – показывает сколько начислено, оплачено лизинговых платежей;

- Объект определён на балансе лизингодателя – анализ счета 05;

- Объект определён на балансе лизингополучателя – анализ счета 07.2.

Шаг 6. Переход права собственности лизингополучателю

Объект определён на балансе лизингодателя

Типового документа в 1С 8.3 Бухгалтерия нет, поэтому воспользуемся документом Операция.

Создать документ Операция можно из раздела Операции, где выбираем Операции, введённые вручную, потом нажимаем Создать и выбираем Операция:

В документе необходимо отразить списание с забалансового счета, а также отразить износ основного средства. Документом Поступление (акт, накладная) в 1С 8.3 регистрируется выкупная стоимость ОС.

Приобретение ОС в 1С 8.3 оформляется документом Поступление. Его можно найти во вкладке Покупки или ОС и НМА, в последнем документ называется Поступление оборудования.

Ключевые моменты при оформлении документа Поступление (не важно по какой ссылке создавать!):

- Основное средство заносится в таблице Оборудование;

- Счета расчётов можно оставить по умолчанию;

- Не забываем регистрировать счёт-фактуру:

Документом Поступление засчитываются все авансы по выкупной цене, а также регистрируется поступление на баланс лизингополучателя.

В документе Принятие к учёту ОС:

- Событие ОС – указать принятие к учёту с вводом в эксплуатацию;

- Установить материально ответственное лицо и указать местонахождение ОС.

В разделе Внеоборотный актив:

- Вид операции – установить Оборудование;

- Способ поступления – устанавливаем значение Приобретение за плату.

Закладки ОС, БУ, НУ, Амортизационная премия заполняются по данным учёта принимаемого основного средства:

Объект определён на балансе лизингополучателя

Переход права собственности на объект лизинга в 1С 8.3 оформляется документом Выкуп предмета лизинга в закладках ОС и НМА – далее Выкуп предмета лизинга. Данный документ в 1С 8.3 автоматически заполняется при выборе договора контрагента, если по выбранному договору уже оформлялся документ Поступление в лизинг. Табличную часть можно заполнить воспользовавшись кнопкой Заполнить:

Имущество учитывается на балансе у лизингополучателя. По окончании действия договора лизинга имущество переходит в собственность лизингополучателя.

1. Отражена стоимость ОС, полученных по договору лизинга (Дт 08.04 Кт 76 Можно создать дополнительный субсчет, например 76.__ «Арендные обязательства»).

При добавлении в рабочий план счетов нового счета или субсчета к предопределенному счету, нужно иметь виду тот факт, что в бухгалтерской и налоговой отчетности остатки и обороты по добавленному счету или субсчету отражаться не будут!

Для того, чтобы данные по добавленным счетам и субсчетам отражались в бухгалтерской и налоговой отчетности, необходимо вносить изменения в Конфигурацию программы.

Документ 1С - «Поступление товаров и услуг» с видом операции «Оборудование».

2. Выделен НДС в соответствии с первичными документами (Дт 19.01 Кт 76.__ «Арендные обязательства»). Проводка формируется как результат проведения документа «Поступление товаров и услуг».

3. Объект ОС полученный по договору лизинга, принят к учёту (Дт 01.01 Кт 08.04).

Документ 1С - «Принятие к учёту ОС» (Гл. меню ОС -> Принятие к учёту ОС).

4. Начислен текущий платёж по договору лизинга (Дт 76.__ «Арендные обязательства» Кт 76.__ Создаём дополнительный субсчет, например 76.__«Задолженность по лизинговым платежам»).

Документ 1С - либо «Операция, введённая вручную» (Гл. меню Операции -> Операции, введённые вручную), либо документ «Корректировка долга» (Гл. меню Покупка -> Корректировка долга).

5. Начислена амортизация по ОС, полученным в лизинг (Дт 20, 23, 25, 26, 44 Кт 02.01).

Документ 1С - Регламентная операция «Закрытие месяца».

6. Перечислен платеж по договору лизинга (Дт 76.__«Задолженность по лизинговым платежам Кт 51).

Документ 1С - «Списание с расчётного счёта»; вид операции - «Прочие расчеты с контрагентами» или «Оплата поставщику».

7. Предъявляется к вычету часть НДС, соответствующая произведенному платежу на основании счет-фактуры, полученной от лизингодателя (Дт 68.02 Кт 19.01).

Документ 1С - «Отражение НДС к вычету» (Гл. меню -> Покупки ->Ведение книги покупок -> Отражение НДС к вычету).

2.8. По выполнении сторонами условий договора лизинга право собственности перешло к лизингополучателю. Лизинговые платежи перечислены полностью.

На усмотрение пользователя, можно отразить в программе следующие проводки.

После уплаты всей суммы договора лизинга (включая выкупную цену) объект переводиться в состав собственных основных средств, что отражается внутренними записями по счету 01.01: Дт 01.01 субсчет «Собственные ОС» Кт 01.01 субсчет «ОС, полученные в лизинг».

Аналогично переноситься сумма начисленной по объекту амортизации: Дт 02.01 субсчет «ОС, полученные в лизинг» Кт 02.01 субсчет «Собственные ОС»

Для этого необходимо добавить в рабочий план счетов соответствующие субсчета.

Документ 1С - «Операция, введённая вручную».

Как произвести операции с лизингом в программе 1С 8.3 Бухгалтерия?

Рассмотрим пример учета лизинга в 1С Бухгалтерия 8.3, когда основные средства числятся на балансе лизингополучателя.

Поступление в лизинг оборудования

Сначала сделаем поступление имущества. Зайдем в меню «ОС и НМА», затем в разделе «Поступление основных средств» выбираем «Поступление в лизинг». Для создания нового документа нужно в открывшемся окне нажать кнопку «Создать». Откроется окно нового документа.

Сначала заполним шапку документа. Укажем там:

- организацию

- контрагента

- договор с контрагентом

- счет расчетов указываем 76.07.1

При поступлении в лизинг 1С 8.3 делает следующие проводки:

Постановка на учет оборудования и прочего имущества

После того, как создали поступление основных средств, необходимо принять их к учету. Для этого в том же разделе выбираем «Принятие к учету ОС«.

Нажимаем кнопку «Создать» и заполняем документ:

- указываем, что принимаем оборудование к учету с вводом в эксплуатацию

- указываем материально-ответственное лицо (МОЛ)

- указываем местонахождение основного средства

- вид операции – оборудование

- способ поступления – по договору лизинга

- далее выбираем контрагента, договор и оборудование из справочника «Номенклатура»

На закладке «Основные средства» указываем имущество уже из справочника «Основные средства». По сути, это карточка основного средства.

Информация для начисления амортизации находится на закладке «Бухгалтерский учет». Здесь заполняем следующие поля:

- счет учета: 01.03

- порядок учета: начисление амортизации

- далее указываем, в каком порядке будет начисляться амортизация

Данный пример заполнен так:

На закладке «Налоговый учет», как правило, указываются такие же параметры.

Теперь документ можно провести. Следует учесть, что данные, введенные при принятии основного средства к учету, отражаются автоматически и в его карточке:

Как отразить ежемесячный лизинговый платеж

Платеж по лизингу в программе отражается документом поступления в меню «Покупки». В последних релизах 1С 8.3 в него добавлена операция «Услуга лизинга»:

Пример проводок по услугам лизинга в 1С Бухгалтерии выглядит так:

Так же в программе 1С 8.3, в разделе «ОС и НМА», появился документ, который позволяет изменить отражение расходов по лизинговым платежам:

Расчет амортизации оборудования

В данном случае оборудование находится на балансе нашего предприятия, поэтому уменьшение его первоначальной стоимости происходит за счет амортизации.

Амортизация в 1С начисляется в конце месяца регламентной процедурой «Закрытие месяца».

Не забудьте перед выполнением операции восстановить последовательность документов (перепровести их с момента последнего исправленного документа). Ссылка на данную операцию находится в обработке регламентной операции.

По материалам: programmist1s.ru

Отражение операций по договорам лизинга в программе

«1 C :Бухгалтерия 8» (редакция 3.0)

Слово «лизинг» заимствовано из английского языка. Оно происходит от глагола «to lease», что означает — «арендовать, брать в аренду». Действительно, между лизингом и арендой есть много общего. Однако отождествлять эти понятия не следует.

Аренда заключается в передаче арендодателем своего имущества в пользование и временное владение арендатору за плату. Объектом аренды может быть как движимое, так и недвижимое имущество, в том числе и земельные участки.

Лизинг (так называемая финансовая аренда) состоит в том, что лизингодатель обязуется приобрести в собственность новое, указанное лизингополучателем, имущество у определенного поставщика и предоставить лизингополучателю это имущество за плату во временное владение и пользование (п. 4 ст. 15 Федерального закона от 29.10.1998 № 164-ФЗ) . Предметом договора лизинга могут быть любые непотребляемые вещи. Как правило, это основные средства, за исключением земельных участков и объектов природопользования. При этом в зависимости от условий договора лизингополучатель имеет право выкупить это имущество по окончании договора лизинга, уплатив выкупную цену, либо возвращает его лизингодателю.

Таким образом, в отличие от договора аренды, договор лизинга подразумевает возникновение правоотношений между тремя сторонами: продавцом имущества, лизингодателем и лизингополучателем, а также дает право лизингополучателю приобрести в собственность предмет лизинга по окончании договора.

Выкупная цена выплачивается либо единовременным платежом по окончании договора лизинга, либо равными долями в составе лизинговых платежей. Согласно ст. 28 Федерального закона «О финансовой аренде (лизинге)» «Под лизинговыми платежами понимается общая сумма платежей по договору лизинга за весь срок действия договора лизинга, в которую входит возмещение затрат лизингодателя, связанных с приобретением и передачей предмета лизинга лизингополучателю, возмещение затрат, связанных с оказанием других предусмотренных договором лизинга услуг, а также доход лизингодателя. В общую сумму договора лизинга может включаться выкупная цена предмета лизинга, если договором лизинга предусмотрен переход права собственности на предмет лизинга к лизингополучателю".

В том случае, когда по окончании договора имущество переходит в собственность лизингополучателя, в договоре (или дополнении/приложении к нему) обязательно должна быть обозначена выкупная цена имущества (письма Минфина РФ от 09.11.2005 № 03-03-04/1/348 и от 05.09.2006 № 03-03-04/1/648 ) и порядок ее выплаты. При этом наличие или отсутствие выкупной цены в договоре влияет только на налоговый учет лизинговых операций.

Выкупная цена учитывается для целей налогообложения отдельно от прочей суммы лизинговых платежей при любом порядке ее уплаты (письмо Минфина РФ от 02.06.2010 № 03-03-06/1/368 ). Как бы ни платилась выкупная цена: частями в течение действия договора в составе лизинговых платежей, или в какой-то момент сразу целиком, или несколькими отдельными платежами, у лизингополучателя - это аванс уплаченный. Как и любой другой уплаченный аванс, до момента перехода права собственности выкупная цена не является расходом, учитываемым при расчете налога на прибыль. Таким образом у лизингополучателя расходом, учитываемым при расчета налога на прибыль, является только возмещение затрат лизингодателя, связанных с приобретением и передачей предмета лизинга лизингополучателю, возмещение затрат, связанных с оказанием других предусмотренных договором лизинга услуг, а также доход лизингодателя.

В момент перехода права собственности выкупная цена, уплаченная лизингодателю, формирует первоначальную налоговую стоимость амортизируемого имущества. Амортизация начисляется лизингополучателем в обычном порядке, как при покупке имущества, бывшего в употреблении .

Бухгалтерский учет операций, связанных с договором лизинга, регулируется Указаниями об отражении в БУ операций по договору лизинга, утв. приказом Минфина России от 17.02.1997 № 15 .

В течение периода действия договора лизинга, в зависимости от его условий, имущество может находиться как на балансе лизингодателя, так и на балансе лизингополучателя. Наиболее сложным с точки зрения бухгалтерского и налогового учета лизинговых операций является случай, когда имущество находится на балансе у лизингополучателя (учет с позиции лизингополучателя). Рассмотрим на конкретном примере последовательность учетных операций в программе «1С:Бухгалтерия 8», редакция 3.0 (далее - «программа») у лизингополучателя в указанном случае, с учетом вариантов, когда имущество выкупается по окончании договора лизинга, либо возвращается лизингодателю.

Пример

ООО "Янтарь" (лизингополучатель) заключило договор лизинга № 001 от 01.01.2013 г. с ООО "Евролизинг" (лизингодатель) сроком на 6 месяцев. Предметом лизинга является автомобиль FIAT, который 01.01.2013 г. был принят на баланс ООО «Янтарь». Расходы по его приобретению лизингодателем составляют 497 016 руб. (в т.ч. НДС 18% - 75 816 руб.). По условиям договора лизинга стоимость автомобиля FIAT с учетом выкупной цены равна 1 416 000 руб. (в т.ч. НДС 18% - 216 000 руб.). При этом выкупная цена транспортного средства выплачивается равными долями ежемесячно вместе с лизинговыми платежами. Ежемесячная сумма лизинговых платежей составляет 106 200 руб. (в т.ч. НДС 18% - 16 200 руб.). Выкупная цена составляет 778 800 руб. (в т.ч. НДС 18% - 118 800 руб.) и ее ежемесячный размер равен 129 800 руб. (в т.ч. НДС 18% - 19 800 руб.). Срок полезного использования транспортного средства 84 месяца. Амортизация начисляется линейным способом. По окончании срока договора автомобиль FIAT переходит в собственность ООО «Янтарь».

В программе необходимо сформировать следующие проводки (таблица 1) .

Таблица 1 - Бухгалтерские проводки по договору лизинга

|

Дебет |

Кредит |

||||||||

|

Для бухгалтерского и налогового учета делаются соответствующие записи в аналитических регистрах |

|||||||||

В результате проведения документа «Поступление товаров и услуг» будут сформированы следующие проводки (рис. 2).

Рис. 2 - Проводки документа «Поступление товаров и услуг»

Как было сказано выше, до момента перехода права собственности на имущество к лизингополучателю выкупная цена не учитывается при расчетах по налогу на прибыль. Поэтому прибегнем к ручной корректировке движений документа и в столбцах «Сумма НУ Дт», «Сумма НУ Кт» проставим сумму расходов лизингодателя по приобретению имущества (без НДС) - 421 200 руб. Выкупную цену 778 800 руб. отразим как постоянную разницу, проставив её в соответствующих колонках (рис. 3).

Рис. 3 - Ручная корректировка проводок документа «Поступление товаров и услуг»

3.Для выполнения операции принятия основного средства к учету необходимо создать документ «Принятие к учету ОС» (рис. 4). Данный документ регистрирует факт завершения формирования первоначальной стоимости объекта основных средств и (или) его ввода в эксплуатацию. При создании основного средства целесообразно создать в справочнике «Основные средства» специальную папку для основных средств, полученных в лизинг.

Первоначальная стоимость объекта, который планируется принять к учету в качестве основных средств, формируется на счете 08 «Вложения во внеоборотные активы».

Рис. 4 - Принятие ОС к учету

Также заполним закладки «Бухгалтерский учет» и «Налоговый учет» документа «Принятие к учету ОС», как показано на рис. 5 и 6.

Рис. 5 - Заполнение закладки «Бухгалтерский учет»

Рис. 6 - Заполнение закладки «Налоговый учет»

В результате проведения документа «Принятие к учету ОС» будут сформированы следующие проводки (рис. 7).

Рис. 7 - Проводки документа «Принятие к учету ОС»

4.В конце первого месяца действия договора лизинга начислен очередной лизинговый платеж. Для отражения указанной операции можно ввести операцию вручную или использовать документ «Корректировка долга» (закладка «Покупки и продажи», раздел «Расчеты с контрагентами») с видом операции «Перенос задолженности» (рис. 8).

Рис. 8 - Заполнение документа «Корректировка долга»

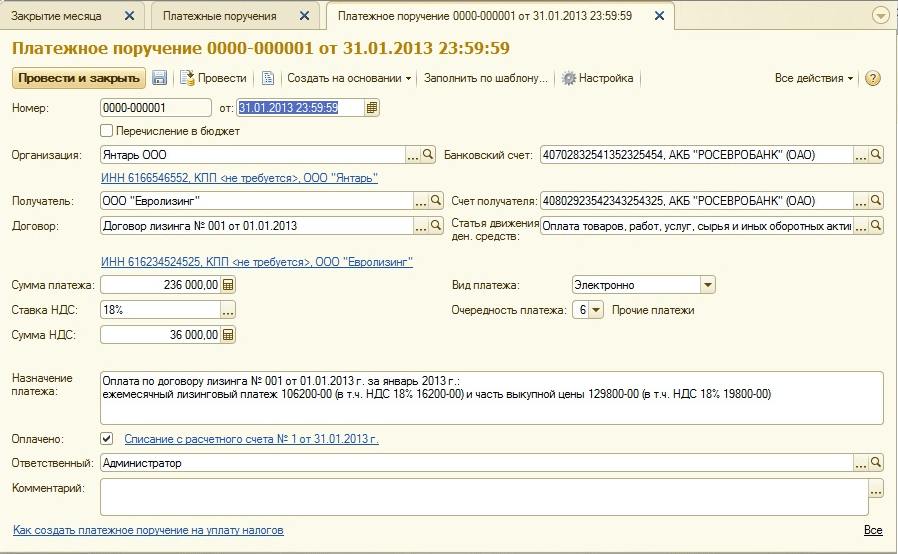

В поле «Сумма» вручную проставим сумму очередного лизингового платежа 236 000 руб. = 1 416 000 руб. / 6 мес. (срок действия договора).

Укажем в поле «Новый счет учета» счет 76.09 «Прочие расчеты с разными дебиторами и кредиторами». Именно он будет фигурировать в качестве счета кредита в результате проведения документа (рис. 9).

Рис. 9 - Проводка начисления лизингового платежа

Таким же способом можно начислять все остальные ежемесячные лизинговые платежи.

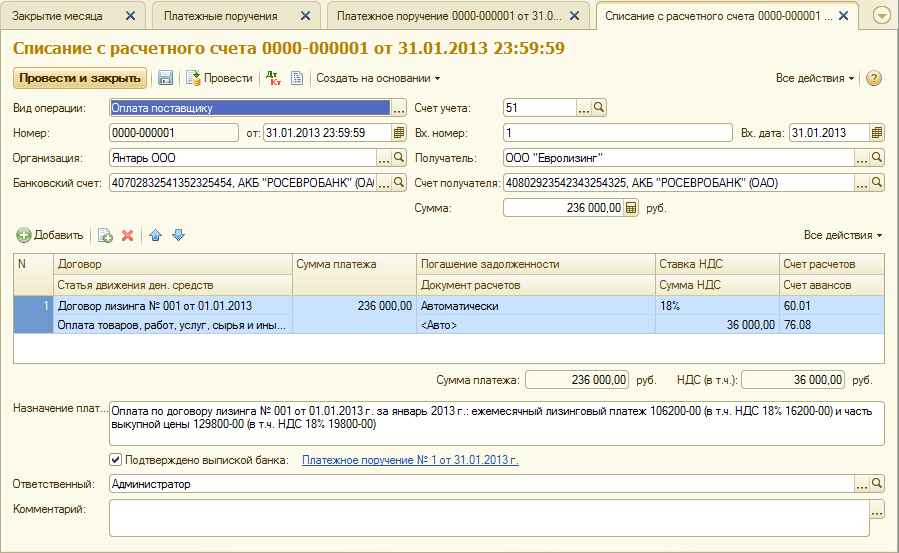

5. Перечислим очередной лизинговый платеж лизингодателю. Для этого сначала создадим документ «Платежное поручение» (рис. 10), а затем на основании этого документа введем документ «Списание с расчетного счета» (рис. 11).

Рис. 10 - Платежное поручение на перечисление лизингового платежа

Рис. 11 - Списание с расчетного счета лизингового платежа

После получения выписки банка, в которой зафиксировано списание денежных средств с расчетного счета, необходимо подтвердить ранее созданный документ «Списание с расчетного счета" для формирования проводок» (галочка «Подтверждено выпиской банка» в нижнем левом углу формы на рис. 11).

При проведении документа формируется проводка Дт 76.09 - Кт 51 (рис. 12), т.к. по условиям нашего примера сначала зафиксирован факт получения материальных ценностей (основного средства), затем факт оплаты, т.е. на момент оплаты имела место кредиторская задолженность перед поставщиком. В результате проведенных хозяйственных операций кредиторская задолженность погашена.

Рис. 12 - Результат проведения документа «Списание с расчетного счета»

6. Первоначальная стоимость объекта лизинга включается в расходы через амортизационные отчисления. Так как предмет лизинга находится на балансе лизингополучателя, он ежемесячно начисляет амортизационные отчисления по предмету лизинга в сумме нормы амортизации, исчисленной исходя из срока полезного использования этого объекта.

Для расчета суммы амортизационных отчислений выполним процедуру «Закрытие месяца» в разделе «Учет, налоги, отчетность» (также это можно сделать с помощью регламентной операции «Амортизация и износ ОС» на закладке «Основные средства и НМА»). Сначала закроем январь (в январе амортизация начисляться не будет, поскольку в этом месяце ОС принято к учету), а затем февраль (рис. 13). Перед начислением амортизации и проведением каких-либо других регламентных операций по закрытию месяца необходимо выполнить контроль последовательности проведения документов.

Рис. 13 - Начисление амортизации операцией «Закрытие месяца»

В результате будет сформирована следующая проводка (рис. 14)

Как видим, в проводке отражена постоянная разница 9271,43 руб., возникшая из-за разницы стоимости ОС в бухгалтерском и налоговом учете. Эта разница будет формироваться в течении всего срока начисления амортизации в налоговом учете.

Кроме амортизационных отчислений, ежемесячно в налоговом учете лизингополучателя признаются расходы в виде лизинговых платежей за вычетом суммы амортизации по лизинговому имуществу. В связи с этим возникают налогооблагаемые временные разницы, которые приводят к образованию отложенных налоговых обязательств, отражаемых в учете по дебету счета 68 «Расчеты по налогам и сборам» и кредиту счета 77 «Отложенные налоговые обязательства». Сумма корректировки определяется как разность ежемесячного лизингового платежа без НДС и суммы амортизации, умноженная на ставку налога на прибыль.

В случае, когда ежемесячная сумма амортизации превышает сумму лизингового платежа, в расходах по налоговому учету будет учитываться только амортизация по объекту лизинга.

Очевидно, что в нашем примере сумма ежемесячных амортизационных отчислений меньше, чем сумма лизинговых платежей. Разница составляет

200 000 - 14 285,71 = 185 714,29 руб.

Следовательно, необходимо отразить эту разницу как временную для целей налогового учета.

Для погашения ежемесячных отложенных налоговых обязательств в учете можно воспользоваться операцией, введенной вручную (закладка «Учет, налоги, отчетность», раздел «Ведение учета», пункт «Операции (БУ и НУ)»). Формируемая проводка показана на рис. 15. Сумма введенной операции равна указанной выше временной разнице, умноженной на ставку налога на прибыль:

185 714,29 * 0,2 = 37 142,86 руб.

Рис. 15 - Ввод ручной операции для погашения отложенного налогового обязательства

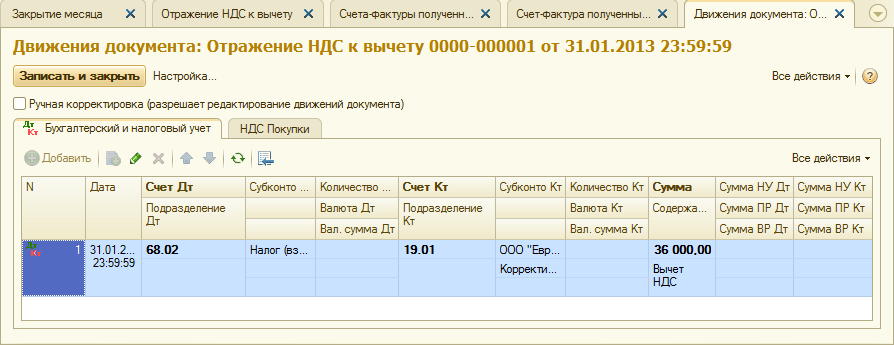

7. Для отражения НДС по лизинговому платежу, принимаемого к вычету, создадим документ «Отражение НДС к вычету» (закладка «Учет, налоги, отчетность», раздел «НДС»). Заполним его так, как показано на рис. 16. В качестве расчетного документа будем указывать документ «Корректировка долга», соответствующий данному лизинговому платежу .

Рис. 16 - Отражение НДС по лизинговому платежу к вычету

Также необходимо на основании созданного документа создать счет-фактуру полученный (рис. 17).

Рис. 17 - Форма «счет-фактура полученный» по лизинговому платежу

Проводка, сформированная документом «Отражение НДС к вычету», показана на рис. 18

Рис. 18 - Результат проведения документа «Отражение НДС к вычету»

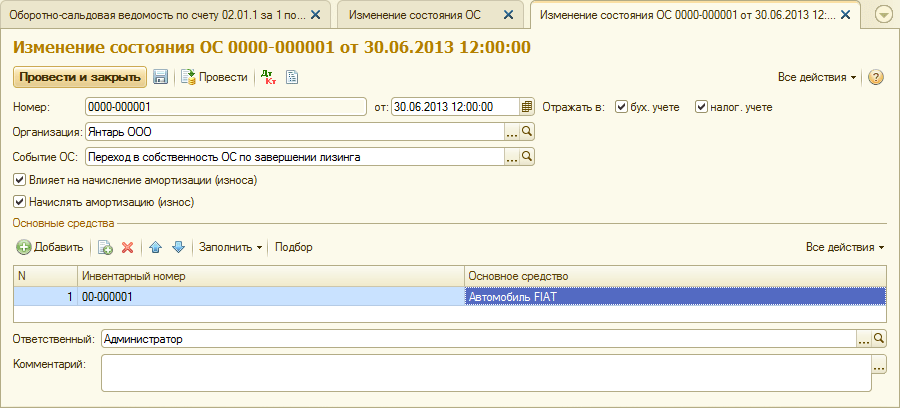

8 . По завершении срока действия договора лизинга и уплаты всей суммы лизинговых платежей, включая выкупную цену, объект переводится в состав собственных основных средств.

Для отражения изменений состояния ОС может использоваться документ «Изменение состояния ОС» (закладка «Основные средства и НМА»). Заполним его форму, как показано на рис. 19. При отсутствии в списке «Событие ОС» события «Переход в собственность ОС по завершении лизинга», его необходимо создать. При создании указать вид события ОС как «Внутреннее перемещение».

Рис. 19 - Изменение состояния ОС

После перехода права собственности могут измениться параметры амортизации вследствие изменения стоимости ОС в налоговом учете или изменении коэффициента ускорения (рис.20).

Рис. 20 - Изменение параметров начисления амортизации

Здесь указывается оставшийся срок полезного использования ОС в месяцах (84 - 6 = 78), а также в колонке «Амортизация (ПР)» проставляется выкупная цена (разница первоначальной оценки стоимости ОС в БУ и НУ). В дальнейшем в НУ амортизация будет начисляться исходя из выкупной цены.

В заключение рассмотрим случай, когда имущество по завершении договора лизинга возвращается лизингодателю.

Для регистрации в программе данного факта необходимо воспользоваться ручной операцией (рис. 21).

Рис. 21 - Отражение возврата имущества лизингодателю

Формируем проводки Дт 01.09 («Выбытие основных средств») - Кт 01.01, а также Дт 02.01 - Кт 01.09. Таким образом, имущество возвращено лизингодателю с полной амортизационной стоимостью.

- Мы принимаем материнский капитал

- Трудовые ресурсы: сущность и показатели измерения Состав экономически активного населения

- О применении косгу при отнесении расходов

- Наиболее частые вопросы горячей линии налоговой службы Вопросы в налоговую инспекцию онлайн

- Как отразить лизинговые платежи в 1с

- Бухучет инфо Виды начислений заработной платы в 1с 8

- Что такое НДС и кто его платит?