Порядок и сроки уплаты ндс. Отведённый срок на уплату НДС Когда платить ндс за 4 квартал

Live Journal

Live Journal Facebook

Facebook Twitter

TwitterУплата НДС в 2019 году - сроки уплаты рассмотрим в статье - осуществляется равными частями в течение трех месяцев после отчетного квартала. Какой порядок и сроки предусмотрены законодательством РФ для сдачи отчетности и уплаты НДС, читайте в материале.

Порядок исчисления и срок сдачи НДС

НДС — налог, который в обязательном порядке должны рассчитывать хозсубъекты, применяющие общие правила налогообложения. В определенных ситуациях его придется считать и неплательщикам.

Порядок исчисления, как правило, не вызывает затруднений. При реализации товарно-материальных ценностей (ТМЦ) или услуг плательщик НДС увеличивает сумму продажи на ставку НДС, а входной налог принимает к вычету, уменьшая тем самым налог, начисленный при продаже. Фактически НДС рассчитывается с наценки. Например, компания купила ТМЦ за 12 000 руб. (10 000 — за товар и 2 000 — НДС), а продала их за 18 000 руб. (15 000 — за ТМЦ с наценкой и 3 000 руб. — НДС). Заплатить в бюджет необходимо разницу между налогом с реализации и входным налогом, то есть 1 000 руб. (3 000 - 2 000). Неплательщики налога вычетом пользоваться не вправе.

ВНИМАНИЕ! Декларация НДС обновилась. С апреля 2019 года отчитаться следует уже по новой форме. Подробности см. .

Информацию о входящем НДС следует зафиксировать в книге покупок , а об исходящем — в книге продаж . Разница выводится в декларации по итогам квартала. Данные книг покупок и продаж входят в этот отчет составной частью. Декларацию необходимо передать в ФНС по месту учета налогоплательщика не позднее 25-го числа следующего за отчетным кварталом месяца (п. 5 ст. 174 НК РФ).

ОБРАТИТЕ ВНИМАНИЕ! Плательщики НДС могут отправлять декларации в ИФНС только в электронном виде по защищенным каналам связи, предварительно заверив файлы электронно-цифровой подписью. Неплательщики имеют право сдавать этот отчет и на бумаге.

В случае несвоевременной сдачи отчетности по НДС имеют место штрафные санкции в размере 5% от суммы налога за каждый месяц просрочки, но не меньше 1 000 руб. и не больше 30% от суммы налога (п. 1 ст. 119 НК РФ).

Срок уплаты НДС в бюджет в 2019 году и за 4 квартал 2018 года

Порядок и сроки уплаты НДС регламентированы п. 1 ст. 174 НК РФ. Оплату следует производить ежемесячно до 25-го числа в течение квартала, следующего за отчетным периодом, разделив равными долями сумму исчисленного налога. При этом если срок платежа выпадает на выходной день, то он автоматически переносится на ближайшую следующую за выходным рабочую дату (п. 7 ст. 6.1 НК РФ).

Рассмотрим срок уплаты НДС в 2019 году в таблице:

Пример

Сумма НДС к уплате ООО «Юг-Полимер» за 1 квартал 2019 года составила 34 549 руб. Чтобы определить размер платежа, необходимо величину налога разделить на 3 части. В условиях примера она составит 11 516,3333 руб. (34 549 / 3).

Поскольку размер платежа в результате деления получается с остатком, то транши 1 и 2 округляются до целых рублей в меньшую сторону, а 3 — в большую. При этом увеличение суммы в большую сторону в траншах 1 и 2 также не будет ошибкой. Такое условие отражено в письме УФНС России по Москве от 26.12.2008 № 19-12/121393.

То есть до 25.04.2019 и 27.05.2019 бухгалтеру необходимо перечислить по 11 516 руб., а до 25.06.2019 — 11 517 руб.

ОБРАТИТЕ ВНИМАНИЕ! Порядок округления копеек в рубли утвержден только для налогов. Зачастую компании с целью упростить взаиморасчеты округляют копейки до рублей и в первичке. Это довольно опасно, поскольку фирма рискует занизить платежи, что повлечет за собой наложение штрафных санкций.

Налоговое законодательство допускает досрочную уплату налога. Не возбраняется уплатить всю сумму одним платежом до 25-го числа первого месяца или же 1/3 часть уплатить до 25-го числа первого месяца, а 2/3 — до 25-го числа второго месяца.

При перечислении налога следует внимательно проверить реквизиты налоговой инспекции в регионе.

На какие реквизиты обратить внимание при заполнении платежного поручения, узнайте в статье «Куда платить НДС и как и где найти правильные реквизиты для уплаты?» .

В случае просрочки платежа компанию ждут налоговые санкции в размере 20% от суммы неуплаченного налога (п. 1 ст. 122 НК РФ). Если же налоговики смогут доказать, что НДС был не уплачен умышленно, то на компанию наложат штраф в размере 40% от суммы неуплаченного налога (п. 3 ст. 122 НК РФ).

Подробнее об ответственности налогоплательщика за несвоевременную уплату НДС читайте в материале «Какая ответственность за несвоевременную уплату НДС?» .

Уплата и срок сдачи НДС налоговым агентом

Исключением из вышеприведенного порядка являются налоговые агенты (НА).

НА — это лица:

- Приобретающие ТМЦ и услуги у иностранных субъектов, не состоящих на учете в российской ФНС. При этом режим налогообложения НА не важен (п. 2 ст. 161 НК РФ).

- Приобретающие услуги (в виде аренды) у органов госвласти и местного самоуправления (п. 3 ст. 161 НК РФ).

Агент обязан уплатить НДС в бюджет до момента оплаты покупки. В противном случае банк не вправе принимать платежку на оплату ТМЦ продавцу, в отношении которого плательщик является НА. База для расчета налога определяется по каждой сделке отдельно. Декларация сдается по факту совершения сделки не позднее 25-го числа месяца, следующего за отчетным кварталом. Например, если в течение года была совершена одна операция, то декларацию нужно сдать один раз за тот квартал, в котором эта операция осуществлена. Таким образом, для налоговых агентов определен особый порядок уплаты НДС в 2018 году, и сроки уплаты зависят от даты перечисления средств продавцу.

Итоги

Срок уплаты НДС зависит от того, кем является лицо, этот налог уплачивающее: обычным плательщиком НДС или налоговым агентом. Плательщикам следует уплачивать налог ежемесячно равными частями по 1/3 его суммы, начисленной в декларации, в срок до 25-го числа каждого месяца квартала, следующего за отчетным. Исключением из этого правила являются налоговые агенты, уплачивающие НДС одновременно с платежом в адрес поставщика.

Оплата НДС производится равными частями в течение трех месяцев по истечению отчетного периода. Какие действую сроки уплаты НДС в 2017 году, какой предусмотрен порядок оплаты и как исчисляется НДС — подробно рассмотрим в данной статье.

Исчисление НДС и сроки оплаты

НДС представляет собой одну из разновидностей налогов, который перечисляется субъектами хозяйственной деятельности в федеральный бюджет. Как правило, порядок исчисления НДС не представляет особых сложностей — при реализации определенных товаров или услуг организация или ИП, являющиеся плательщиками НДС, увеличивают конечную стоимость товаров и услуг на размер ставки НДС, а входной налог идет к возмещению из бюджета.

Порядок и сроки уплаты налога на добавленную стоимость определены в ст. 174 Налогового Кодекса РФ. Оплата производится в течение трех месяцев по истечении отчетного квартала, при этом сумма отчисляемого налога делится на три равные части. Если срок оплаты выпадает на выходной день, то дата платежей переносится на ближайшее рабочее число. Начиная с 2008 года, частичная оплата НДС помогла облегчить нагрузку на налогоплательщиков.

Сроки оплаты в 2017 году производятся согласно с информацией, приведенной в таблице ниже:

Получите 267 видеоуроков по 1С бесплатно:

Отметим, что следует обращать особое внимание при заполнении реквизитов на уплату НДС. Главное — не допустить каких-либо ошибок при заполнении счетов казначейства, в которое будут поступать средства:

При заполнении декларации и уплате налога НДС необходимо обращать внимание на коды КБК, то есть выделяются:

- специальные коды по операциям, когда товары или услуги реализуются на территории РФ;

- когда применяется импортный НДС при работе с Беларусью или Казахстаном;

- а также КБК отдельно для всех других стран.

Уплата НДС отдельными категориями плательщиков

Вышеперечисленные правила применимы не для всех плательщиков налога на добавленную стоимость:

- Лица, занимающиеся хозяйственной деятельностью и применяющие специальные налоговые режимы и на которых лежит обязательство по уплате НДС, только в определенных случаях должны производить оплату сразу же, без разбивки платежа на три месяца.

- Налоговые агенты, которые работают с иностранными юридическими лицами, а также приобретающие у них товары и услуги, должны производить уплату НДС при переводе средств поставщику. В банк, вместе с информацией за оплату товара, должна поступать информация и платежное поручение на сумму НДС относительно размера платежа.

В случае, если субъект хозяйственной деятельности не уплачивает вовремя НДС или не подает своевременно декларацию, это может повлечь за собой штрафные санкции. Минимально возможный размер такого штрафа составляет 1 000руб., а максимальный — до 30% от размера налога, который был рассчитан по декларации.

Так, если декларация была подана несвоевременно, но при этом сам НДС был зачислен в сроки, то организации или ИП может грозить штраф в размере 1 000руб. Если производилась частичная оплата налога, то сумма штрафа будет высчитываться исходя из 5% с разницы между размером уплаченного налога и начисленного.

Напоследок отметим, что налогоплательщики НДС должны подавать налоговые декларации в любом случае, даже если хозяйственные операции за налоговый период отсутствовали.

Одним из первых отчетов, по которому налогоплательщикам (в том числе налоговым агентам), а также лицам, указанным в пункте 8 статьи 161 и пункте 5 статьи 173 НК РФ, необходимо отчитаться в 2018 году, является декларация по НДС.Декларацию необходимо представить в налоговые органы по месту учета по установленному формату в срок не позднее 25-го числа месяца, следующего за истекшим налоговым периодом. Если это число выпадает на выходной (праздничный) день, последний день сдачи переносится на ближайший идущий за ним рабочий день.

Подробный порядок заполнения декларации по НДС утвержден Приказом ФНС России от 29 октября 2014 года N ММВ-7-3/558@ (изменения внесены Приказом ФНС России от 20 декабря 2016 г. N ММВ-7-3/696@), поэтому останавливаться на инструкции по заполнению декларации не будем.

Этим же Приказом установлен и формат ее представления в электронной форме. Не стоит забывать: если предусмотрен электронный формат предоставления отчетности, то при сдаче налоговой декларации на бумажном носителе декларация не считается представленной. Определим основные моменты, на которые следует обратить внимание.

Что проверить перед сдачей декларации по НДС

Перед заполнением декларации по НДС рекомендуется тщательно проверить корректность внесения реквизитов счетов-фактур. Неверные реквизиты счетов-фактур — это очень частая ошибка в декларациях, в результате которой программа ФНС не может корректно сверить счета-фактуры и, как следствие, инспекторы запрашивают у компаний пояснения. Поэтому не будет лишним сверить свою книгу покупок с книгой продаж поставщика.Наряду с реквизитами счетов-фактур, следует проверять и ИНН продавцов, т.к. они попадают в книгу покупок. В случае неверного указания ИНН, программа не сможет найти счет-фактуру с нужными показателями в базе, что повлечет за собой требование о даче пояснений со стороны налоговый инспекторов. Во избежание дополнительный запросов и требований от налоговых служб, безопаснее .

В книге продаж и журнале учета счетов-фактур должны быть только коды, которые действительно подходят для этих регистров.

Коды в декларации по НДС

К указанию кодов нужно отнестись очень ответственно. Например, код 26 нужно использовать, только если компания продает товары покупателям на спецрежиме или физлицам (приложение к приказу ФНС России от 14 марта 2016 г. № ММВ-7-3/136), хотя поставщики часто используют код 26 когда отражают реализацию товаров покупателям на общем режиме, но это неверно.Так же существует два кода для учета авансов — 02 и 22, по которым так же часто возникают ошибки в их использовании. Для поставщиков код 02 нужно использовать только в книге продаж, когда поставщик получил аванс, а для того, чтобы заявить вычет с аванса, в книге покупок необходимо указать код 22. Что касается покупателей, то код 02 предназначен для тех, кто принимает к вычету авансовый НДС. Код 02 необходим налоговым службам, чтобы сверить декларации поставщика и покупателя.

Заполнение разделов декларации по НДС

Для компаний, являющихся налоговыми агентами, в декларации предусмотрен раздел 2. Напоминаем, что налоговыми агентами признаются лица, на которых в соответствии с НК возложены обязанности по исчислению, удержанию у налогоплательщика и перечислению налогов в бюджетную систему Российской Федерации (п.1 ст.24 НК РФ).В разделе отражаются сведения о каждом участнике операций, в которых организация выступала в качестве налогового агента, т.е. если контрагентов было несколько, необходимо добавить дополнительные листы на каждого участника таких операций.

Пример: Компания продает в России товары иностранного комитента и участвует в расчетах, в связи с чем выступает в роли налогового агента. В 4 квартале компания отгрузила товар на сумму 100 000 руб. Начисленный при этой операции НДС в сумме 18 000 руб. должен быть отражен в строке 080 раздела 2. В этом же квартале была получена оплата от покупателя в размере 59 000 руб., из них 9 000 руб. НДС, который необходимо отразить по строке 090 раздела 2, а также по предоплате было отгружено товара на сумму 10 000 руб. НДС по отгрузке составил 1 800 руб. Сумма НДС 1 800 руб. отражается и в стр. 080, и в строку 100.В случае, если налоговый агент не удержит или не перечислит налог в установленный срок, ему придется заплатить штраф — 20 процентов от суммы налога к уплате (ст. 123 НК РФ). За непредставление декларации налоговый агент может быть привлечен к ответственности по ст. 119 НК РФ.Стр. 080:18 000 руб. 1 800 руб.

Стр. 090: 9 000 руб.

Стр. 100: 1 800 руб.

Таким образом, строка 060: стр.080 стр.090 — стр.100. Сумма налога к уплате составляет 27 000 руб.

Стоит обратить внимание на п. 5 ст.174 НК РФ, т.к. возникают ситуации, когда освобожденные от уплаты НДС компании обязаны предоставить декларацию по НДС:

1. Если компания не является плательщиком НДС или освобождена от исполнения обязанностей плательщика НДС, или реализует не облагаемые НДС товары (работы, услуги), но при этом выставила контрагенту счет-фактуру, в котором выделен НДС, и обязана уплатить его в бюджет;

2. Налоговые агенты, не являющиеся плательщиками НДС или освобожденные от уплаты обязаны представить декларацию по НДС в электронной форме в случае выставления или получения счетов-фактур при действии в интересах другого лица на основе договоров комиссии (агентских договоров), которые предусматривают реализацию или приобретение товаров (работ, услуг), имущественных прав от имени комиссионера (агента), или на основе договоров транспортной экспедиции (если эти доходы в виде вознаграждения учитываются в налоговой базе в составе доходов), а также при выполнении функций застройщика.

Не стоит забывать и об отражении операций, не подлежащие налогообложению в разделе 7. На итоговую сумму налога для перечисления в бюджет (возмещения из бюджета) данные раздела 7 не влияют.

Обращаем внимание, что при отражении в графе 1 операций, не признаваемых объектом налогообложения, а также операций, местом реализации которых не признается территория РФ, показатели в графах 3 и 4 не заполняются.

Часто возникают вопросы по отражению операций, связанных с обращением российской и иностранной валюты. В законодательстве нет четкого перечня операций, связанных с обращением российской и иностранной валюты, и официальных разъяснений по поводу порядка отражения операций так же не было.Однако стоит помнить, что операции, связанные с обращением российской и иностранной валюты (кроме сделок, проводимых в целях нумизматики), не признаются объектом обложения НДС (п. 3 ст. 39, подп. 1 п. 2 ст. 146 НК РФ), и соответственно в разделе 7 декларации по НДС их нужно отражать по коду 1010801.

Переоценка имущества в виде валютных ценностей не относится к операциям, связанным с обращением иностранной валюты, и, соответственно, данная операция не отражается в разделе 7 декларации по НДС.

И не забывайте после составления декларации проверять контрольные соотношения в соответствии с . Данная проверка поможет избежать ошибок и обезопасить себя от претензий со стороны налоговиков.

Большая часть товара, продаваемого на территории России, становится объектом налогообложения. Конечно, есть ряд товаров, не облагаемых НДС. К ним относится продукция, ввезенная из других стран. Но прочие товары и услуги подлежат своевременной уплате НДС. На данный момент срок уплаты НДС приходится на число месяца следующего квартального периода.

| Часть оплаты | Крайний срок оплаты |

| Первая оплата за IV квартал 2016 | .01.2017 |

| Вторая оплата за IV квартал 2016 | 27.02.2017 |

| Третья оплата за IV квартал 2016 | 27.03.2017 |

| Первая оплата за I квартал 2017 | .04.2017 |

| Вторая оплата за I квартал 2017 | . .2017 |

| Третья оплата за I квартал 2017 | .06.2017 |

| Первая оплата за II квартал 2017 | . .2017 |

| Вторая оплата за II квартал 2017 | .08.2017 |

| Третья оплата за II квартал 2017 | . .2017 |

| Первая оплата за III квартал 2017 | .10.2017 |

| Вторая оплата за III квартал 2017 | 27. .2017 |

| Третья оплата за III квартал 2017 | .12.2017 |

Некоторые нюансы оплаты НДС можно узнать в видео:

Когда и где происходит оплата НДС

Оплата налога в каждом случае имеет свои особенности. Полученная вследствие проведения процедуры реализации (услуг, передачи) продукции сумма НДС должна оплачивается коммерческой организацией или любым другим налогоплательщиком только по месту его учета. То есть в местных налоговых органах. Оплата налога индивидуальными предпринимателями осуществляется оплатой суммы налога по фактическому месту нахождения.

Независимо от места проведения оплаты налога, проводится она в одно и то же время, то есть в следующий месяц, наступивший после завершения квартала. Крайний срок оплаты НДС — день месяца наступившего . При оплате налога передаваемая в бюджет сумма должна полностью соответствовать проведенной за прошедший квартальный период продаже товаров.

Другим лицам:

- Тем, кто не имеет статус налогоплательщика либо имеет , относящегося к уплате НДС.

- Компаниям, обладающим статусом налогоплательщика, но реализующим продукцию, относящуюся к товарам и услугам, не подлежащим налогообложению.

Налог не платят только лица, находящиеся на спецрежимах налогообложения — УСН, ПСН, ЕНВД и другим. В остальных случаях уплата НДС является обязательной.

Перевод средств в бюджет также имеет несколько нюансов. К примеру, банк не обладает правом осуществлять прием денежной суммы от налогового агента в пользу другого плательщика налога при отсутствии документа на оплату НДС. При этом сама оплата налога должна проводиться с открытого счета юридического лица или ИП при условии, что у налогового агента на счету имеется сумма, способная полностью покрыть НДС.

Налогоплательщики НДС в обязательном порядке не позднее числа первого месяца, следующего за налоговым периодом, обязаны предоставить в соответствующие органы декларации за прошедший период.

Особенности уплаты

Порядок и сроки уплаты НДС должны быть соблюдены — дней после завершения налогового периода. Сумму НДС к уплате можно разбить на 3 части и выплачивать равными частями помесячно.

Например: сумма к оплате налога на 1 квартал составила 30 тысяч рублей. Юридическое лицо должно оплатить:

- 10 000 рублей до апреля;

- 10 000 рублей до мая;

- 10 000 рублей до июня.

Если число выпадает на выходной день, то последний день уплаты переносится на первый рабочий день, обычно или 27 число.

Можно ли заранее осуществить платеж НДС? В Налоговом кодексе по этому поводу нет запретов. В большинстве случаев организации, волнующиеся за свою налоговую репутацию, так и поступают, осуществляя переводы НДС в бюджет в начале месяца нового налогового периода.

Проведение платежа НДС можно осуществлять сразу, как только произойдет завершение квартала. Получается, что самое раннее время, когда можно совершить оплату НДС, это 1 число месяца, следующего за отчетным.

Как перечислять

Особое внимание следует отдавать заполнению реквизитов по уплате налога. Стоит напомнить, что этот налог поступает в полном объеме в федеральный бюджет. Самое главное — не совершить ошибку при заполнении счета казначейства, так как цифры КБК напрямую зависят от проведенной операции (сделки), с которой произошло взятие налога. Код плательщика НДС также изменяется от того, кем он был внесен в казну.

Коды КБК по НДС:

- 182 1 03 01000 01 1000 110 — если товар/услуги реализуется в РФ;

- 182 1 04 01000 01 1000 110 — НДС по импорту для Беларуси и Казахстана;

- 153 1 04 01000 01 1000 110 — для других стран.

Стоит помнить, что своевременная оплата НДС защитит налоговую репутацию компании и предостережет от начисления штрафных санкций.

Декларация по НДС - стандартная отчетная форма, которую заполняют плательщики НДС. Как правильно заполнить декларацию по НДС по итогам 1-го квартала? В этом материале вы найдете пошаговую инструкцию с примером заполнения декларации, общие правила оформления отчетности, а также сможете скачать образец заполнения налоговой декларации по НДС и пустой бланк утверждённой формы.

Кто обязан сдать декларацию по НДС в 2019 году

В соответствии с п. 5 статьи 174 и пп. 1 п. 5. статьи 173 НК РФ по НДС отчитываются:

- организации и индивидуальные предприниматели — плательщики НДС (не платят этот налог фирмы и ИП, перешедшие на УСН, ЕНВД, ПСН, ЕСХН или изначально использующие эти режимы);

- налоговые агенты;

- посредники, не являющиеся плательщиками, которые выделяют в выставленных счетах-фактурах суммы НДС.

Сдают ее по месту учёта фирмы или регистрации места жительства ИП.

Срок сдачи декларации НДС в 2019 году

В 2019 году сроки сдачи следующие:

На выходные даты не выпадают — переносов сроков нет. Таким образом, срок сдачи НДС за 1 квартал 2019 года — 25 апреля 2019 года.

Форма декларации по НДС за 1 квартал 2019 года

Утверждена приказом ФНС России от 29.10.2014 № ММВ-7-3/ , надо заполнять с учетом изменений, внесенных Приказом ФНС России от 28.12.2018 N СА-7-3/ Образец заполнения декларации НДС за I квартал 2019 года учитывает внесенные приказом изменения.

Отчет состоит из титульного листа и 12 разделов. Обязательно заполнять только первый лист и Раздел 1. Остальные части заполняются, если есть необходимые условия.

С 2014 года налогоплательщики и налоговые агенты подают декларацию в электронном виде. До этого отчет сдавался на бумаге, если число работников не превышало 100 человек. Больше такой возможностью воспользоваться нельзя. Но в особых случаях бумажная отчётность всё же сдаётся.

Ее могут подать на бумаге:

- налоговые агенты — неплательщики НДС (спецрежимники) или получившие освобождение от его уплаты;

- организации и ИП — неплательщики НДС или получившие освобождение от его уплаты, если одновременно:

- они не являются крупнейшими налогоплательщиками;

- число работников не больше 100;

- они не выставляли счета-фактуры с НДС;

- не работали на основе агентских договоров (в интересах других лиц) с применением счетов-фактур.

Освобождение от обязанностей плательщика налога можно получить, если за три предыдущих месяца выручка от реализации не превысит 2 млн. рублей.

Штраф за непредставление декларации в 2019 году

Штраф по статье 119 НК РФ — 5 % от не уплаченной вовремя суммы налога. Он предусмотрен как за непредставление отчетности, так и за ее сдачу в иной форме.

Общие правила заполнения декларации

- Используйте только утвержденную форму (при сдаче в бумажном виде допустимо заполнение от руки или на компьютере — распечатывайте только на одной стороне листа А4, не скрепляйте степлером).

- В каждую строку вписывайте один показатель, начиная с левого края, в оставшихся пустых ячейках ставьте прочерки.

- Суммы указывайте в полных рублях, все, что больше 50 копеек, округляйте в большую сторону, меньше 50 копеек — отбрасываете.

- Текстовые строки заполняйте заглавными печатными буквами (если вручную, то чернилами чёрного, фиолетового или синего цвета, если на компьютере — шрифтом Courier New размер 16-18).

Заполнение декларации по НДС в 2019 году: пошаговая инструкция

Пример: как заполнить декларацию по НДС за 1-й квартал 2019 года.

Шаг 1 — Титульный лист

- ИНН и КПП фирмы указываются вверху страницы, затем они автоматически дублируются на каждом листе документа;

- номер корректировки при сдаче первичной декларации — три нуля;

- код налогового периода для 1-го квартала — 21. Остальные коды: 22 — 2-й квартал; 23 — 3-й квартал; 24 — 4-й квартал. При сдаче декларации ежемесячно и при ликвидации фирмы коды другие;

- отчётный год 2019;

- каждая налоговая инспекция имеет уникальный четырёхзначный код, его можно узнать, обратившись в ИФНС: первые две цифры — код региона, вторые две цифры — код инспекции. Декларация сдаётся в ИФНС по месту регистрации налогоплательщика;

- налогоплательщик проставляет код по месту учета, который зависит от его статуса. Коды в приложении 3 Приказа ФНС от 29 октября 2014 г. N ММВ-7-3/ :

|

По месту учета ИП |

|

|

По месту учета организации — крупнейшего налогоплательщика |

|

|

По месту учета организации, не являющейся крупнейшим налогоплательщиком |

|

|

По месту учета правопреемника, не являющегося крупнейшим налогоплательщиком |

|

|

По месту учета правопреемника — крупнейшего налогоплательщика |

|

|

По месту учета участника договора инвестиционного товарищества — управляющего товарища, ответственного за ведение налогового учета |

|

|

По месту нахождения налогового агента |

|

|

По месту учета налогоплательщика при выполнении соглашения о разделе продукции |

|

|

По месту осуществления деятельности иностранной организации через отделение иностранной организации |

ООО «ВЕСНА» — российская фирма, не являющаяся крупнейшим налогоплательщиком. Проставляет код 214.

Алгоритм заполнения:

- название фирмы впишите в самое длинное поле титульного листа декларации, пропуская между словами одну ячейку;

- код вида экономической деятельности можно узнать, используя классификатор. ООО «ВЕСНА» производит гофрокартон. Подробнее узнать, какой ОКВЭД ставить в декларации по НДС за 1 квартал 2019 г., можно с помощью Приказа Росстандарта от 31.01.2014 N 14-ст ;

- номер телефона;

- число страниц в декларации. ООО «ВЕСНА» сдает декларацию по НДС за 1-й квартал 2019 года на 18 листах;

- внизу титульного листа вписывают ФИО налогоплательщика или его представителя, ставят дату подачи и подпись.

Шаг 2 — Раздел 1

Построчно:

- в строке 010 1-го раздела декларации ставят код ОКТМО. На примере — 45908000 — муниципальный округ «Черемушки» г. Москвы;

- 020 — КБК по НДС по товарам (работам, услугам), которые продаются на территории РФ. КБК по НДС 2019 найдёте ;

- 030 — начисленный НДС по п. 5 статьи 173 НК РФ . Это налог, который уплачивается при выставлении покупателю счета-фактуры с включённым НДС лицами, не являющимися его плательщиками, или освобождёнными от уплаты, или при продаже товаров, не подлежащих налогообложению. ООО «ВЕСНА» это поле заполняет прочерками;

- 040 — итоговое значение Раздела 3 декларации;

- 050 — сумма итоговых значений из разделов 4-6 декларации. ООО «ВЕСНА» эти разделы пропускает — налоговой базы и налога к уплате по нулевой ставке нет, сумм к возмещению из бюджета в квартале не образовалось. В поле прочерки;

- строки 060-080 заполняют только участники договора инвестиционного товарищества (на титульном листе в строке «по месту учета» код «227»). ООО «ВЕСНА» ставит прочерки.

Раздел 2 заполняют фирмы, которые выступают налоговыми агентами. ООО «ВЕСНА» этот раздел пропускает.

Шаг 3 — Раздел 3

Построчно:

- 010-040 — налоговая база за отчётный квартал 2019 года. ООО в 1-м квартале 2019 реализовало товар, который облагается по ставке 20%, поэтому заполняет в декларации только строку 010 (в отдельных графах налоговая база и сумма НДС). В остальных полях ставятся прочерки;

- 070 — авансовые или иные платежи в счет предстоящих поставок товаров. Организация получила в отчётном периоде аванс в счёт будущей поставки в размере 2 360 000 включая НДС. В строку 070 заносится отдельно по графам — налоговая база (1 800 000 руб.) и сам налог (300 000 руб.).

- 080-100 — налог, который подлежит восстановлению. В приведенном примере таких сумм нет — в полях прочерки;

- 105-109 — суммы корректировок при реализации товаров, имущественных прав или предприятия в целом.

- 110 — налог с учетом восстановления (сумма последних граф строк 010-080 раздела 3 декларации);

- 120-185 — налог, подлежащий вычету (ст. 171 НК РФ , 172 НК РФ , п. 11 ст. 2 Протокола по экспорту и импорту). В нашем примере заполнена строка 120 — сумма НДС, уплаченная при покупке товара в РФ соответствии со ст. 171 НК РФ, а также строка 170. Обратите внимание — в форме появилась новая строка 135.

- 190 — общая сумма вычета (сумма строк 120-180);

- 200 — итоговая сумма налога к уплате за 1-й квартал по разделу 3. Разница (положительная) между суммой к уплате и суммой к вычету — разность строк 110 и 190.

- 210 — итоговая сумма к возмещению по разделу 3 декларации НДС за 1-й квартал 2019 года. Строка заполняется, если разница отрицательная.

Разделы декларации с 4-го по 6-й фирма заполняет при совершении в отчётном квартале продаж, которые облагаются налогом по льготной нулевой ставке. Раздел 7 оформляется по не облагаемым налогом операциям, продажам за территорией РФ, и по предоплате товаров длительного цикла изготовления. ООО «ВЕСНА» таких операций в 1-м квартале 2019 не совершало.

Шаг 4 — Раздел 8

Раздел 8 содержит значения и данные из книги покупок по полученным счетам-фактурам, право на вычет по которым возникло в отчетном периоде. ООО «ВЕСНА» вправе вычесть НДС, который был предъявлен продавцом-контрагентом и включён в выставленный счёт-фактуру, из общей суммы к уплате.

Продолжение Раздела 8

Построчно:

- 001 — прочерк, так как декларация первичная. Заполняется только при подаче уточнённой формы;

- 005 — номер операции в книге покупок;

- 010 — код вида операции по книге покупок. В приведённом случае указан код 01.

- 020 — номер счёта-фактуры, предъявленного продавцом;

- 030 — дата составления счёта-фактуры;

- 040-090 — заполняются при исправлении счёта-фактуры или выставлении корректировочного счёта;

- 100 — номер документа об оплате.

- 110 — дата составления платёжного поручения;

- 120 — дата принятия товара на учёт.

- 130 — ИНН и КПП продавца;

- 140 — ИНН и КПП посредника — не заполняется;

- 150 — номер таможенной декларации вписывают только при импорте товара из других стран. Ставим прочерки;

- 160 — расчёт с продавцом производился в российской валюте;

- 170 — стоимость покупки по счёту-фактуре вместе с налогом;

- 180 — сумма налога в рублях;

- 190 — общая сумма налога к вычету по книге покупок в 4 квартале.

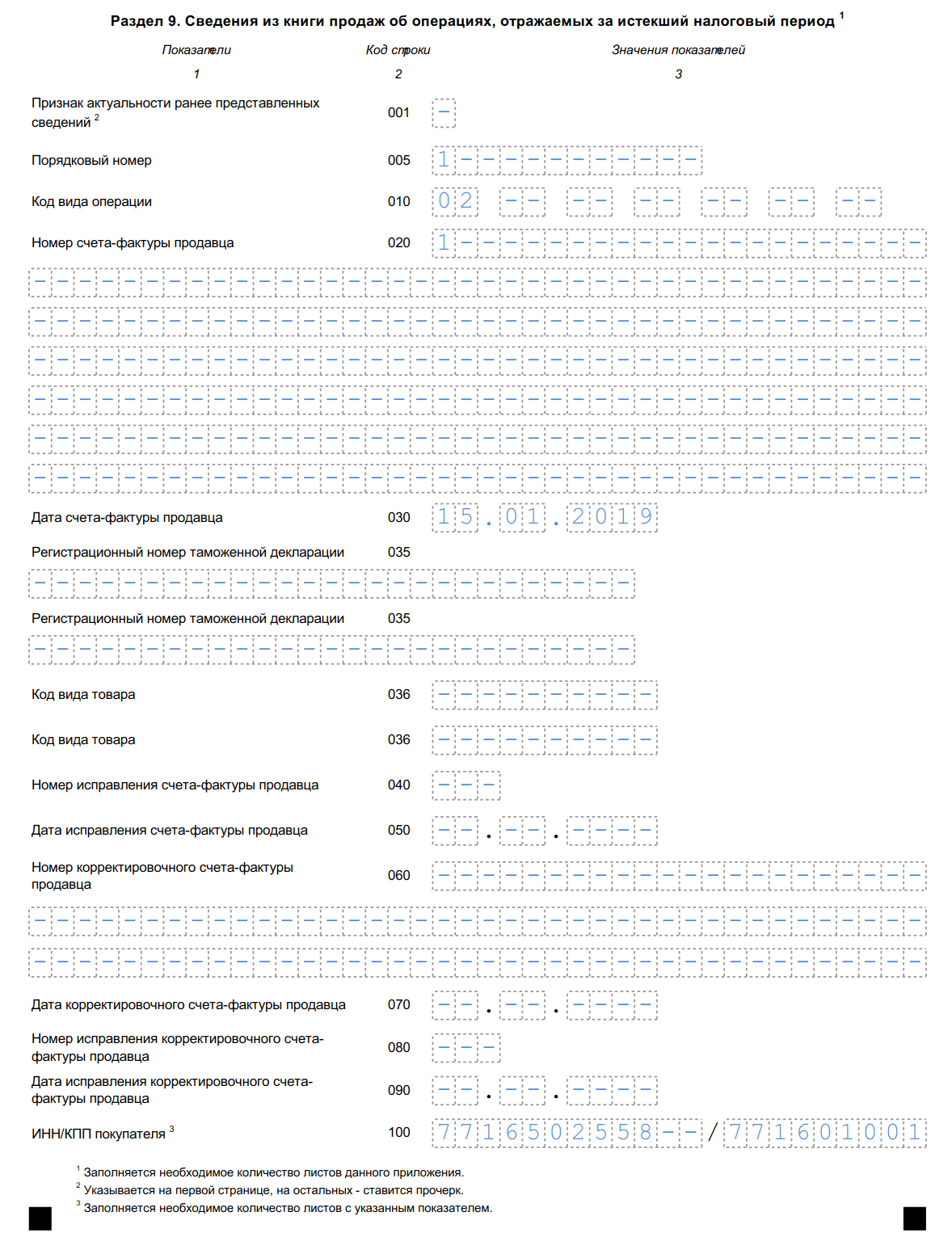

Шаг 5 — Раздел 9

Часть 9 декларации включает сведения из книги продаж — данные о выставленных счетах-фактурах по продажам, которые увеличивают налоговую базу отчетного квартала. Обязательно нужно отразить предоплату в счёт будущей поставки товаров в размере 2 360 000 рублей (включая НДС 18%). Итоговая страница по сумме операций и налогу заполняется один раз.

Раздел 9 по первой операции

Построчно:

- 001 — прочерк, так как декларация первичная (заполняется только в уточненной декларации);

- 005 — порядковый номер операции в книге продаж;

- 010 — код вида операции в книге продаж;

- 020 — номер выставленного счёта-фактуры;

- 030 — дата счёта-фактуры;

- 035 — регистрационный номер таможенной декларации;

- 036 (новая строка) — указывается при таможенных операциях, коды содержатся в Товарной номенклатуре ЕАЭС;

- 040-090 — заполняют при исправлении или выставлении корректирующего счёта-фактуры;

- 100 — ИНН и КПП покупателя.

- 110 — ИНН и КПП посредника (не заполняется);

- 120-130 — номер и дата документа об оплате;

- 140 — код валюты.

- 150-160 — стоимость продажи с учётом налога в валюте счёта-фактуры и в рублях. Так как счёт в рублях, строку 150 не заполняем;

- 170-190 — стоимость продажи без налога (отдельно по ставкам 20, 18, 10 и 0%). Все операции Раздела 9 осуществлялись по ставке 20%;

- 200-220 — сумма НДС по ставкам 20, 18 и 10% и стоимость продаж, освобождённых от уплаты налога. ООО "ВЕСНА" заполняет строку 200.

Раздел 9 по второй и последующим операциям

Почти полностью дублирует предыдущие две страницы, за исключением порядкового номера операции, даты, ИНН покупателя и суммы продажи. По третьей операции указывается код 02 из книги продаж, так как в этом случае фиксируется предоплата за предстоящие поставки. Принцип заполнения тот же, но различаются величины, даты и реквизиты покупателя.

Итоговые показатели раздела 9

- 230 — общая стоимость продаж по ставке 20% без учёта НДС;

- 235 — общая стоимость продаж по ставке 18% без учёта НДС

- 240 — общая стоимость продаж — 10% без НДС;

- 250 — общая стоимость продаж — 0% без НДС;

- 260 — налог по ставке 20%;

- 265 — налог по ставке 18%;

- 270 — налог по ставке 10%;

- 280 — сумма, освобождённая от налога.

Разделы 10 и 11 декларации заполняют комиссионеры и агенты, застройщики, и фирмы, работающие по договору транспортной экспедиции. Сведения вносятся на основе журнала учёта счетов-фактур. Раздел 12 оформляют неплательщики налога или лица, освобождённые от его уплаты, при выставлении ими счетов-фактур с включённым налогом. ООО "ВЕСНА" эти разделы оставляет пустыми.

Декларация НДС за 1 квартал 2019, бланк (формат.xls)

Заполнить декларацию в онлайн-сервисах можно на сайтах разработчиков бухгалтерского ПО - Мое дело , Контур , Небо и других. Некоторые сайты позволяют это делать свободно, но обычно сервисы требуют небольшой платы (до 1000 рублей).

- Виды объектов строительства Виды недвижимости в России

- Во-первых, при наличии международной торговли жители каждой страны Япония где земля достаточно дефицитный

- Если товар превращается в материалы

- «Коронный номер мистера Х» Дарья Донцова Читать полностью коронный номер мистера х

- Поле «Представляется в налоговый орган»

- Будут ли у вас большие деньги?

- Экономические циклы, их виды и причины возникновения